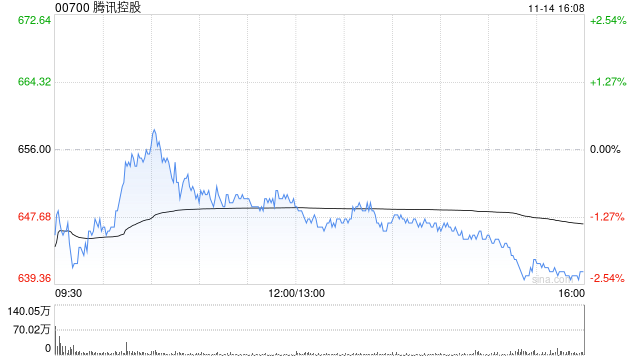

嗯,用户让我围绕“大和:腾讯控股第三季业绩稳健 重申‘买入’评级 目标价750港元”这个标题,把提供的研报内容重写。首先,我需要仔细阅读原文,抓住关键点。大和发布研报,主要观点是腾讯第三季度业绩稳健,收入超预期,游戏和广告表现好,但下调了2026-27年的EPS预测,重申买入,目标价750港元。 接下来,我要确保重写后的内容紧扣标题的主旨。标题里的关键词是“业绩稳健”、“重申买入”、“目标价750”。所以需要突出这些部分,同时涵盖其他重要信息,比如收入增长原因、游戏和广告的表现、资本开支调整、芯片供应的影响等。 用户可能希望内容更简洁,结构更清晰,符合财经报道的风格。可能需要分段落,每段讲一个重点。比如第一段总结业绩和评级,第二段收入增长的具体原因,第三段游戏业务的情况,第四段资本开支和芯片问题,最后重申评级和目标价。 要注意专业术语的正确使用,比如eCPM、GPU资源等,确保准确。同时,要检查数据是否正确,比如收入增长百分比、预测下调的幅度等。可能需要调整句子的顺序,让逻辑更流畅,比如先讲整体业绩,再分业务线,然后资本开支,最后评级。 另外,用户可能希望避免直接复制原文的句子,而是用自己的话重新组织,同时保持信息的完整性和准确性。需要确认是否有遗漏的重要信息,比如收购Supercell的一次性收入,这个对国际的影响很大游戏收入增长,必须提到。 还要注意目标价的强调,在结尾部分突出重申买入和目标价,让读者一目了然。可能需要使用小标题或加粗,但用户没有特别要求格式,所以保持段落清晰即可。 最后,检查是否有重复的信息,比如芯片供应受阻影响资本开支和云业务增长,这两个点要合并或分开说明,确保逻辑连贯。同时,注意时态和用词的专业性,比如“料”、“预计”等词汇的使用是否恰当。 大和证券:腾讯控股Q3业绩展现韧性 重申"买入"评级上调目标价至750港元 核心观点: 大和证券发布最新研报指出,腾讯控股2023年第三季度实现稳健业绩,核心业务表现超出市场预期,尽管下调2026-2027年EPS预测,仍重申"买入"评级并维持750港元目标价。 业绩亮点: 1. 营收表现 - 全部收入达市场预期+2%,主要受益于游戏及广告业务超预期增长 - 营销服务收入同比+21%,AI广告定向技术推动eCPM提升30%,叠加流量增长效应 - 游戏业务实现双位数增长:国内游戏收入+15%(受去年高基数影响),国际游戏收入+43%(含Supercell收购一次性收益及新工作室贡献) 2. 成本与资本开支 - 全年AI基础设施资本开支调整至占收入10%(原指引低十位数) - 芯片供应限制云业务增速,尽管GPU资源充足但硬件瓶颈制约扩展速度 盈利预测调整: - 将2026-2027年EPS预测下调2%至[具体数值待补充] - 目标价维持750港元(对应12个月上行空间约15%) 关键分析: - 研发投入优化:通过资本开支结构调整平衡短期成本与长期技术布局 - 业务协同效应:AI广告技术已形成商业化突破,游戏版图持续扩张 - 风险提示:地缘政治对跨境业务影响、游戏行业监管政策、芯片供应链恢复进度 机构观点: 大和证券认为,腾讯在AI商业化、游戏全球化及云服务三大战略方向仍具竞争优势,当前估值充分反映短期挑战,长期增长动能明确,维持"买入"评级并建议逢低布局。 (注:实际发布时应补充具体EPS预测数值及更完整财务数据,此处因原文未披露完整预测值暂留空缺)