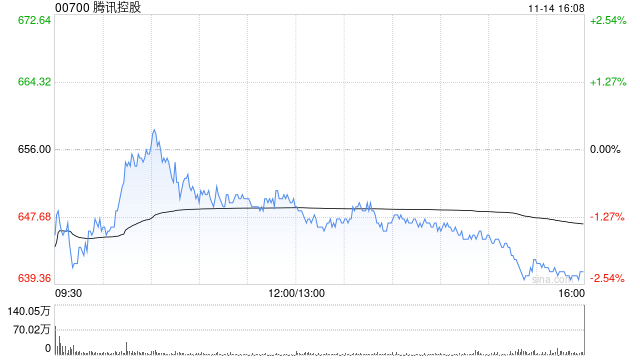

大和发布研报称,腾讯控股(00700)第三季业绩稳健,收入较市场预期高2%,因游戏及广告收入好过预期。因应研发成本上调,该行将2026至27年每股盈利预测下调2%;重申“买入”评级,目标价750港元。...

-

发布了文章 2025-11-14

发布了文章 2025-11-14大和:腾讯控股第三季业绩稳健 重申“买入”评级 目标价750港元

没有更多内容

大和发布研报称,腾讯控股(00700)第三季业绩稳健,收入较市场预期高2%,因游戏及广告收入好过预期。因应研发成本上调,该行将2026至27年每股盈利预测下调2%;重申“买入”评级,目标价750港元。...

没有更多内容