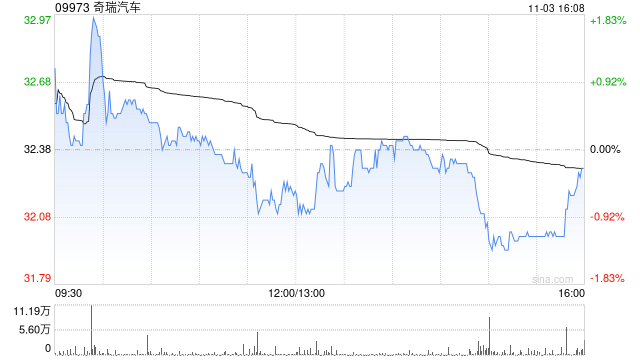

美银证券对奇瑞汽车给予了首次覆盖,并给出了“买入”评级,同时设定了45港元的目标股价,报告预测,随着电动车销售占比的提升和高端车型销售的增强,奇瑞汽车2025至2027年的调整后净利润年复合增长率有望达到17%,海外市场的多元化以及电动车业务占比的提高,加之车辆智能化升级对品牌定位的强化,预计奇瑞汽车的电动车业务将在2025年的31%销售贡献率基础上增长至2027年的48%,同时电动车业务的毛利率也将从2024年的0.4%上升至2027年的10%。

美银证券对奇瑞汽车给予了首次覆盖,并给出了“买入”评级,同时设定了45港元的目标股价,报告预测,随着电动车销售占比的提升和高端车型销售的增强,奇瑞汽车2025至2027年的调整后净利润年复合增长率有望达到17%,海外市场的多元化以及电动车业务占比的提高,加之车辆智能化升级对品牌定位的强化,预计奇瑞汽车的电动车业务将在2025年的31%销售贡献率基础上增长至2027年的48%,同时电动车业务的毛利率也将从2024年的0.4%上升至2027年的10%。