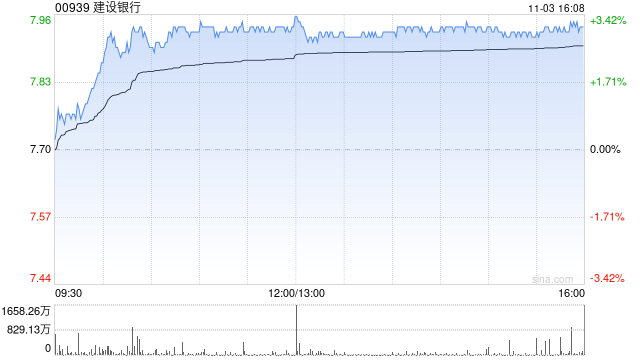

美银证券在最新研报中调整了对建设银行的评级,将其从“买入”下调至“中性”,同时维持了8.17港元的目标价。尽管美银对建行在防御性增长方面的长期前景保持乐观,但认为建行股价年内已累计上涨约30%,这一涨幅已充分体现了其增长潜力。对于A股市场,美银维持建行“买入”评级,目标价设定为9.77元人民币,主要基于其相对较高的股息率。报告还指出,建行第三季度业绩表现不及预期,净息差和净利息收入均出现下滑。

美银证券在最新研报中调整了对建设银行的评级,将其从“买入”下调至“中性”,同时维持了8.17港元的目标价。尽管美银对建行在防御性增长方面的长期前景保持乐观,但认为建行股价年内已累计上涨约30%,这一涨幅已充分体现了其增长潜力。对于A股市场,美银维持建行“买入”评级,目标价设定为9.77元人民币,主要基于其相对较高的股息率。报告还指出,建行第三季度业绩表现不及预期,净息差和净利息收入均出现下滑。