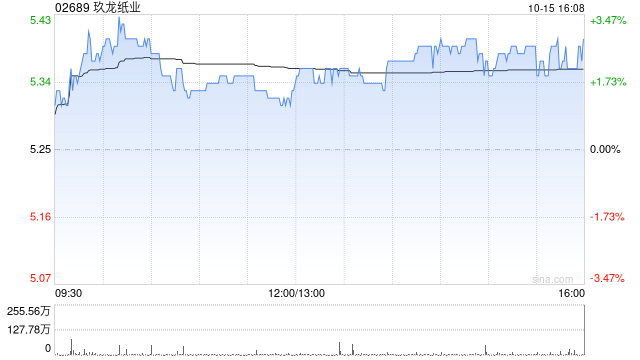

瑞银最新研报显示,玖龙纸业(02689)在2025财年实现了净利润的显著增长,同比增长135%,达到18亿元人民币,超出市场预期,这一成绩主要得益于煤价下跌带来的纸品利润率提升和产品结构的优化升级,瑞银对玖龙纸业保持“买入”评级,并将目标价从4.58港元上调至7港元,管理层对未来的盈利前景充满信心,预计2026财年销量将增长10%,基于行业趋势、销售增长预期和利润率提升,瑞银将玖龙纸业2026至2028财年的盈利预测分别上调了61%至78%,并将2026财年的盈利预测从16亿元人民币上调至29亿元人民币,增长动力主要来自于销售量的增加和盈利能力的提升。