嗯,用户让我围绕“涛涛车业港股IPO:账面‘不差钱’仍要募资 市场份额‘全球第二’有无水分?”这个标题,把提供的材料重写。首先,我需要理解原文的结构和主要论点。原文主要质疑涛涛车业在港股IPO的合理性,包括市场份额数据的不一致、高毛利率与低研发费用率的矛盾,以及重复募资的问题。

用户希望重写后的内容保持主旨,但可能需要更符合财经报道的规范,结构更清晰,论据更充分。我需要先确定文章的结构:可能分为几个部分,比如市场份额争议、盈利质量存疑、募资必要性存疑、行业地位真实性待考,最后是结语。

接下来,检查原文中的关键数据,比如营收30亿与国内同行的对比,弗若斯特沙利文的数据矛盾,研发和销售费用率的数据对比,以及募资后的资金使用情况。这些都需要准确呈现,同时可能需要更简明的表达。

要注意用户可能希望突出质疑点,所以每个部分的小标题要明确,比如用问句或直接点出问题。例如,市场份额部分可以对比不同机构的数据,指出矛盾。盈利质量部分强调毛利率高但研发低,销售费用高。募资必要性部分说明账面资金充足但项目进度慢,分红情况。

另外,用户提供的材料中有一些细节,比如金彭公司的成立时间与招股书中的不一致,需要准确转述,避免错误。同时,要注意专业术语的正确使用,比如“具身智能”等,可能需要稍微解释,但保持简洁。

最后,结语部分要总结主要问题,并引发读者思考,可能引用专家观点或市场反应,但原文中没有,所以可能需要保持客观,不添加未提及的信息。

需要确保语言流畅,逻辑清晰,每个段落之间有过渡,数据准确无误,并且符合财经新闻的严谨性。同时,避免使用过于主观的措辞,保持中立但揭示问题。检查是否有遗漏的重要信息,比如涛涛车业与机器人公司的合作,虽然研发费用低,但未来潜力如何,这也是一个需要提及的点。

可能还需要调整段落顺序,使文章结构更合理,比如先讲市场份额问题,再盈利质量,再募资必要性,最后行业地位,这样层层递进。确保每个部分都有足够的论据支持,比如引用头豹研究院和弗若斯特沙利文的不同数据,以及同行公司的对比。

最后,检查标题是否准确涵盖所有内容,确保重写后的文章紧扣主旨,没有偏离用户的要求。

涛涛车业港股IPO:账面"不差钱"仍要募资 市场份额"全球第二"有无水分?

【核心质疑】

A股上市两年半即启动港股IPO的涛涛车业,正面临多重质疑:其宣称的"全球电动低速车行业第二"是否存在数据水分?高毛利率是否依赖营销而非研发?账面资金充裕的情况下重复募资的必要性何在?

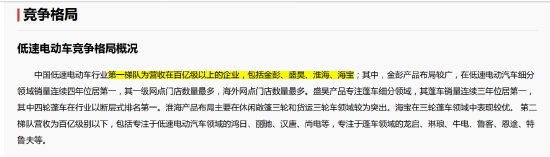

一、市场份额争议:数据口径存疑与行业地位存疑

1. 数据矛盾点

- 招股书援引弗若斯特沙利文称2024年全球市场份额8.4%,位列第二,但国内行业报告显示其营收仅30亿元,远低于金彭、盛昊等百亿级企业

- 关键矛盾企业"公司A"(市场份额34.6%)被指实为金彭,但存在成立时间(2007年招股书披露 vs 金彭实际成立于2004年)等关键信息不符

2. 行业地位存疑

- 头豹研究院《2024年低速电动车行业报告》显示,国内前五企业营收均超涛涛车业(2024年30亿元)

- 同行对比:金彭2024年营收超200亿元,市场份额远超招股书披露数据

二、盈利质量存疑:高毛利率与低研发的悖论

1. 毛利率"异常值"解析

- 2025年上半年毛利率达39.79%,远超同行均值(20.1%)

- 主要归因:境外收入占比(招股书称占比超80%)、核心部件自产率

- 疑问:高毛利是否可持续?是否涉及渠道溢价或价格操纵?

2. 研发投入与销售费用双低高

- 研发费用率连续四年低于行业均值(2024年2.81% vs 行业5.03%)

- 销售费用率长期居首(2024年10.53% vs 行业均值5.51%)

- 对比案例:同行九号公司-WD研发费用率6.8%,销售费用率5.2%

三、募资必要性存疑:资金使用效率待考

1. 账面资金充裕

- 截至2025Q3货币资金17.18亿元,有息负债7.85亿元,资产负债率34.3%

- 上市募资20.07亿元(2023年A股IPO),两年半后再次募资

2. 募投项目进度滞后

- 年产100万台智能电动车项目(募投金额8亿元)进度仅59%

- 大排量特种车项目(募投2亿元)进度45.47%

- 营销网络建设项目进度32.32%

3. 分红与再融资矛盾

- 2025上半年现金分红1.63亿元(近三年分红总额的86%)

- 实控人持股67.41%,中期分红1.63亿元中约1.1亿元流入实控人账户

四、行业地位真实性待考:新故事能否支撑估值?

1. "具身智能"转型存疑

- 2025年7月宣布进军人形机器人领域,但研发费用率仍处行业低位

- 与开普勒机器人、宇树科技合作尚未形成实质产出

2. 市场份额真实性验证

- 弗若斯特沙利文报告显示金彭2024年全球市场份额超涛涛车业(招股书称34.6% vs 实际金彭数据)

- 国内市场渗透率数据未披露,与同行对比存在明显断层

【结语】

涛涛车业在港股IPO中试图通过"全球第二"定位和智能转型提升估值,但高毛利率与低研发投入的结构性矛盾、重复融资与项目滞后的资金使用问题、市场份额数据与行业共识的偏差,构成多重风险信号。在低速电动车行业竞争加剧的背景下,其"新故事"的可持续性及估值合理性值得投资者审慎考量。

(数据来源:招股书、弗若斯特沙利文、头豹研究院、天眼查)